2 giorni fa

3

2 giorni fa

3

ARTICLE AD BOX

Con stipendi in media sempre più bassi al calare dell'età e l'Italia ancora sotto le medie Ue ed Ocse per redditi da lavoro, le pensioni sono destinate a calare progressivamente, visti i contributi previdenziali dei lavoratori sempre più esigui. Gli scenari futuri predisposti dall'Inps e da diversi enti di ricerca nazionali e internazionali negli ultimi anni parlano chiaro: soprattutto gli attuali under 30 o under 35 rischiano di dover lavorare fino a oltre 70 anni per avere in molti casi una pensione appena dignitosa, di circa 1100-1200 euro al mese. Che rischia di essere sufficiente per garantire appena la sopravvivenza. Ma anche chi attualmente ha tra 40 e 50 anni potrebbe aver bisogno di integrare il proprio assegno previdenziale futuro.

Per molti, quindi, diventa indispensabile investire su un fondo pensione, a partire da quelli di categoria, agevolati per legge. Uno studio dell’Università La Sapienza di Roma mette in discussione l’effettiva convenienza delle pensioni integrative, ma secondo la Ragioneria dello Stato, senza una qualche forma integrativa, tra 45 anni l’importo netto della pensione di un attuale ventenne si fermerebbe a poco più del 66-67% dell’ultimo stipendio. Se non ci si è ancora mossi, insomma, è tempo di valutare costi e rendimenti della previdenza complementare, senza perdere ulteriori mesi o anni. Partendo dalla consapevolezza che più si è giovani più questa forma di integrazione potrebbe essere indispensabile. Ad oggi, però, proprio visti gli stipendi bassi, sono prevalentemente i "più anziani" a potersi permettere o avere contezza della necessità dell'integrazione.

Le pensioni del futuro senza integrazioni: le simulazioni

Leggendo l'ultimo rapporto della Ragioneria generale dello Stato sulle tendenze di medio-lungo periodo della spesa pensionistica, si evince che le pensioni complementari sono necessarie per molti e in alcuni casi sono proprio indispensabili. Per i lavori dipendenti privati il tasso di sostituzione al lordo della tassazione aumenterebbe del 7,7% nel 2030, del 9,3% nel 2040 e del 7,7% nel 2070 con un apporto prolungato della previdenza complementare. Si tratta del rapporto percentuale tra la prima annualità completa della pensione e l’ultimo reddito annuo completo, immediatamente precedente al pensionamento. Il tasso di sostituzione può essere calcolato al lordo o al netto della tassazione su pensione e retribuzione.

Per i lavoratori autonomi la crescita sarebbe del 7,7% nel 2030, del 10,2% nel 2040 e dell’8,5% nel 2070. I tecnici del ministero dell'Economia fanno quindi notare, confrontando i valori del 2010 e del 2070, «un decremento del 7,1%, per i dipendenti privati, e del 16,6% per gli autonomi», sempre al lordo. Senza l’utilizzo della previdenza integrativa le riduzioni sarebbero state, rispettivamente, di 14,8 e 25,1 punti percentuali. Qualcosa di simile avverrebbe per i tassi di sostituzione netti: nel 2070, i dipendenti privati dovrebbero raggiungere «un valore pari al 76,5%, rispetto al 66,3% della sola previdenza obbligatoria, mentre per i lavoratori autonomi, i valori corrispondenti sono 85% e 67,7%».

In mancanza di una qualsiasi “forma integrativa”, stima quindi la Ragioneria, tra 45 anni l’importo netto della pensione di chi oggi ha attorno ai vent'anni si fermerebbe a poco più del 66% dell’ultimo stipendio nel caso di un lavoratore dipendente privato e del 67% dell’ultimo reddito per un lavoratore autonomo.

Pensioni, nel 2025 rivalutazione degli assegni

Le prospettive fosche per i giovani

Per i giovani, quindi, la situazione rischia di essere drammatica. Secondo l'ultima simulazione dell'Inps sulle pensioni future chi ha compiuto 30 anni quest'anno potrebbe andare in pensione anche a 74 anni. Secondo le regole attuali, per poter smettere di lavorare a 66 anni e 8 mesi, con almeno 20 anni di contributi, è necessario maturare un assegno superiore a tre volte l'importo mensile dell'assegno sociale del 2024, pari a 1.603,23 euro. L'Inps ha però aggiornato i requisiti pensionistici tenendo conto degli incrementi della speranza di vita che, secondo la Legge Fornero, influenzano l'età pensionabile. Fino al 2028, comunque, l'età per la pensione di vecchiaia (esclusi gli scivoli pensionistici come Quota 103, l'Ape sociale, Opzione Donna e la pensione contributiva), rimarrà 67 anni, aumentando di un mese a partire dal 2029.

Secondo la ricerca «Situazione contributiva e futuro pensionistico dei giovani», realizzata dal Consiglio nazionale dei giovani assieme a Eures, gli under 35 potrebbero in teoria lasciare il lavoro dopo il 2050, cioè a 66,3 anni, ma l’assegno medio sarebbe di 1.044 euro lordi (circa 900 netti). Si tratta di appena il doppio dell’assegno sociale, dato a chi è praticamente incapiente. Ma per andare davvero in pensione bisogna aver maturato un assegno che sia 2,8 volte superiore al minimo. Quindi bisognerebbe aspettare in media i 69,6 anni e l’importo dell’assegno raggiungerebbe, sempre in media, i 1.249 euro (951 euro mensili al netto dell’Irpef). Per avere un’entrata dignitosa, di 1.577 euro (1.099 al netto dell’Irpef), servirebbe quindi un’uscita posticipata a 73,6 anni, ovvero dopo oltre 52 anni di permanenza - in ampi tratti discontinua - nel mercato del lavoro.

Per i lavoratori con partita Iva (sempre con permanenza almeno fino al 2057 e un ritiro a 73,6 anni) l’importo dell’assegno pensionistico sarebbe in media di 1.650 euro lordi mensili (1.128 al netto dell’Irpef), valore che equivale a 3,3 volte l’assegno sociale. Per loro la prima finestra utile di pensionamento si aprirebbe attorno ai 69 anni e prevederebbe un assegno pensionistico di 1.055 euro, cui corrispondono 806 euro al netto dell’Irpef.

I vantaggi contributivi e fiscali dei fondi pensione

Per chi aderisce ai fondi pensione ci sono dei vantaggi fiscali. Durante la fase di accumulo è possibile dedurre dal reddito complessivo annuo i contributi versati al fondo pensione fino al limite di 5.164,57 euro.

Questo importo comprende l’eventuale contributo del datore di lavoro. Viene esclusa dalla deduzione la quota del Tfr (il trattamento di fine rapporto). Ogni investimento in un fondo pensione, infatti, si compone di una parte di stipendio mensile che viene sottratto dalla busta paga del lavoratore e una quota del Tfr stabilita dal lavoratore stesso, a cui si somma una contribuzione del datore di lavoro.

I rendimenti maturati dal fondo pensione sono soggetti all’imposta del 20%, più favorevole rispetto al 26% che si applica alla maggior parte delle forme di risparmio finanziario. Sulla quota del rendimento che deriva dal possesso di titoli di Stato e titoli similari, la tassazione è fissata al 12,5%. Se si aderisce a fondi pensione di categoria rispetto al proprio contratto nazionale di lavoro, poi, il datore di lavoro sarà obbligato ad aggiungere obbligatoriamente una quota di contributi aggiuntiva, che può anche superare il 2% dello stipendio lordo annuo.

E ancora, in fase di erogazione delle prestazioni, i fondi pensioni applicano per capitali e rendite dal 2007 una tassazione ridotta, definitiva e senza addizionali che arriva massimo al 15% riducendosi, per chi ha una grande seniority nei fondi pensione fino al 9%. I vantaggi non finiscono qui: dal 2017 chi sceglie di destinare i premi di risultato detassati ai fondi pensione beneficia di una completa defiscalizzazione non solo in fase di risparmio del montante, ma anche -quota parte- per la relativa porzione di rendita o capitale percepita al momento della maturazione dei requisiti.

Riscatto laurea, come funziona e quando conviene. I vantaggi del sistema agevolato

Il governo studia il Tfr nei fondi pensione per sei mesi

Sei mesi, un semestre durante il quale il trattamento di fine rapporto maturato in azienda da parte dei lavoratori, se questi ultimi non si opporranno esplicitamente, sarà trasferito in automatico ai Fondi pensione. La proposta, su cui ci sarebbe condivisione nel governo, è firmata dalla ministra del Lavoro, Marina Calderone e dovrebbe approdare nella prossima Manovra. Lo scopo è rilanciare la previdenza complementare, la seconda gamba del sistema pensionistico italiano.

La stessa ministra, parlando al Meeting di Rimini, ha confermato che sul tema previdenziale è in corso un confronto con il ministero dell’Economia. In realtà il meccanismo del silenzio-assenso, dal punto di vista dei conti pubblici, non avrebbe grossi impatti. Il problema, semmai, potrebbe essere per le piccole e medie imprese, quelle sotto i 50 dipendenti, che ancora possono contare sull’aiuto finanziario dovuto al trattenimento nelle loro casse del Tfr dei lavoratori che non hanno scelto i fondi pensione. Per le imprese più grandi, quelle con oltre 50 dipendenti, il trattamento di fine rapporto non convogliato nei fondi pensione, è automaticamente trasferito all’Inps. Anche i sindacati non sarebbero contrari alla misura. Al tavolo sulla riforma previdenziale (sospeso da un anno), era uno dei punti sui quali di fatto si era trovata un’intesa.

Si replicherebbe, insomma, il meccanismo già sperimentato nel 2006, quando da gennaio a giugno i lavoratori furono chiamati a scegliere se aderire o meno alla previdenza complementare con il trasferimento obbligatorio del trattamento di fine rapporto ai fondi in caso di inerzia.

Il confronto con gli Etf

Come detto prima, però, non tutti sono concordi sull'utilità dei fondi pensione. Trade Republic ha commissionato una ricerca in materia pensionistica a due docenti dell’Università La Sapienza di Roma (Michele Raitano e Marco di Pietro). Secondo quanto emerso, chi al momento ha una vita lavorativa stabile e dignitosa, con le attuali età pensionabili, potrà ricevere una pensione adeguata. Investire in una forma pensionistica integrativa, quindi, per loro potrebbe non essere conveniente. Al contrario la previdenza privata sarebbe molto utile per i precari, che però fanno fatica ad accedervi per via dei costi. Secondo gli studiosi de La Sapienza, quindi, la pensione integrativa serve a poco a chi può permettersela ed è troppo cara per chi invece ne avrebbe bisogno.

L’ateneo ha messo quindi a confronto i piani di accumulo in Etf azionari (Exchange traded funds) con le varie tipologie di fondo pensione, tenendo conto delle differenze nei rendimenti realizzati e della diversa normativa fiscale. Gli investimenti in Etf, secondo i docenti, risultano in genere più performanti, anche se non godono delle agevolazioni fiscali tipiche delle forme di previdenza integrativa privata.

Secondo Di Pietro, l’ideale sarebbe scegliere una forma di integrazione che sta a metà fra Etf e fondo pensione. «Le agevolazioni fiscali della previdenza integrativa generano un’extra liquidità che, se reinvestita in Etf azionari - spiega - permette di raggiungere rendimenti più elevati. E il vantaggio fiscale cresce all’aumentare del reddito individuale e dunque avvantaggia in modo regressivo chi meno ne avrebbe bisogno».

Bitcoin in Borsa, arriva l’Etf ma non conviene. Poche regole e tasse elevate

A chi conviene il fondo pensione

Di opinione diversa due esperti in materia pensionistica tra consulenti del lavoro e sindacati. Secondo Antonello Orlando, della Fondazione Studi dei Consulenti del Lavoro «aderire alla previdenza complementare generalmente conviene, soprattutto per le nuove generazioni».

«Per chi infatti ha contributi solo dopo il 1995 - aggiunge - l'assegno di primo pilastro sarà calcolato unicamente con il metodo contributivo, con risultati spesso ben inferiori rispetto agli assegni calcolato con metodo retributivo per chi aveva retribuzioni crescenti nel tempo. Accantonare un tesoretto in previdenza complementare consente di avere una rendita che si affiancherà all'assegno Inps». «Va poi sfatato il mito - conclude - secondo cui quanto accantonato nel fondo sia 'bloccato' fino al pensionamento in quanto i fondi pensione possono erogare anticipazioni, con causali simili a quelle già previste per il Tfr , sia con riscatto parziali o totali in caso di decesso, invalidità o perdita del lavoro con una tassazione sempre più vantaggiosa rispetto al Tfr lasciato in azienda (il fondo lo tassa dal 2007 al massimo al 23% senza alcun ricalcolo)».

Per Ezio Cigna, responsabile politiche previdenziali della Cgil, «l’adesione a una forma di previdenza complementare, come i fondi pensione negoziali, è una scelta importante per le lavoratrici e i lavoratori italiani, sempre più necessaria per tutelare il tenore di vita anche in età avanzata e il proprio futuro pensionistico».

«I fondi pensione - aggiunge- investono i contributi raccolti, comprensivi dell’eventuale versamento del Tfr, in una serie di strumenti finanziari che, nel lungo periodo, possono offrire rendimenti superiori rispetto al Tfr o ad altre forme di risparmio. Bisogna comunque valutare bene il tipo di investimento da fare nel fondo pensione: più si è distanti dall'uscita dal lavoro e più, in linea di massima, conviene inserire nel mix di investimento un'importante quota azionaria. In ogni caso, però, è doveroso fare una proiezione dei possibili guadagni in base ai rendimenti azionari degli ultimi anni e confrontare gli scenari ipotetici se si scelgono opzioni di investimento più prudente. Mettendo così sulla bilancia i rischi e i possibili vantaggi, pur soggetti alle variabili di mercato».

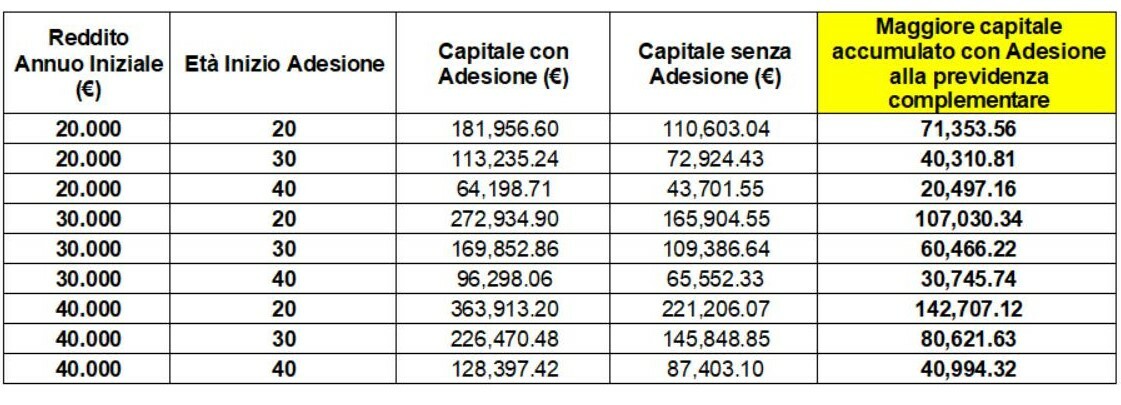

Quanto si può guadagnare in base al proprio stipendio: le simulazioni

È quindi utile un’analisi che evidenzi la positività dell'adesione alla previdenza complementare, concentrandoci in particolare sui fondi pensione negoziali, evidenziando confronti in diversi scenari. Questi scenari includono diverse età di inizio versamento e diversi redditi annuali.

I calcoli, fatti dalla Cgil, mettono a confronto i diversi scenari per coloro che aderiranno o meno alla previdenza complementare, in termini di accumulo finale, senza tener conto dei benefici fiscali.

Si sono presi a riferimento per le proiezioni questi dati:

- Redditi Annuali Considerati: 20.000 €, 30.000 €, 40.000 €

- Età di Inizio Versamento: 20 anni, 30 anni, 40 anni

- Contributo del Lavoratore: 1% del reddito

- Contributo del Datore di Lavoro: 1% del reddito

- Rendimento Medio Annuo del Fondo Pensione: 3% (assunzione prudente)

- Costo di Gestione dei Fondi Negoziali: 0,5% (decisamente più basso rispetto ad altre forme di previdenza complementare)

- Rendimento Medio annuo del TFR: 2% annuo

- Crescita delle retribuzioni: 1% annuo

- Pensionamento previdenza pubblica: 43 anni di contribuzione totale

Si ottengono così queste proiezioni di guadagno:

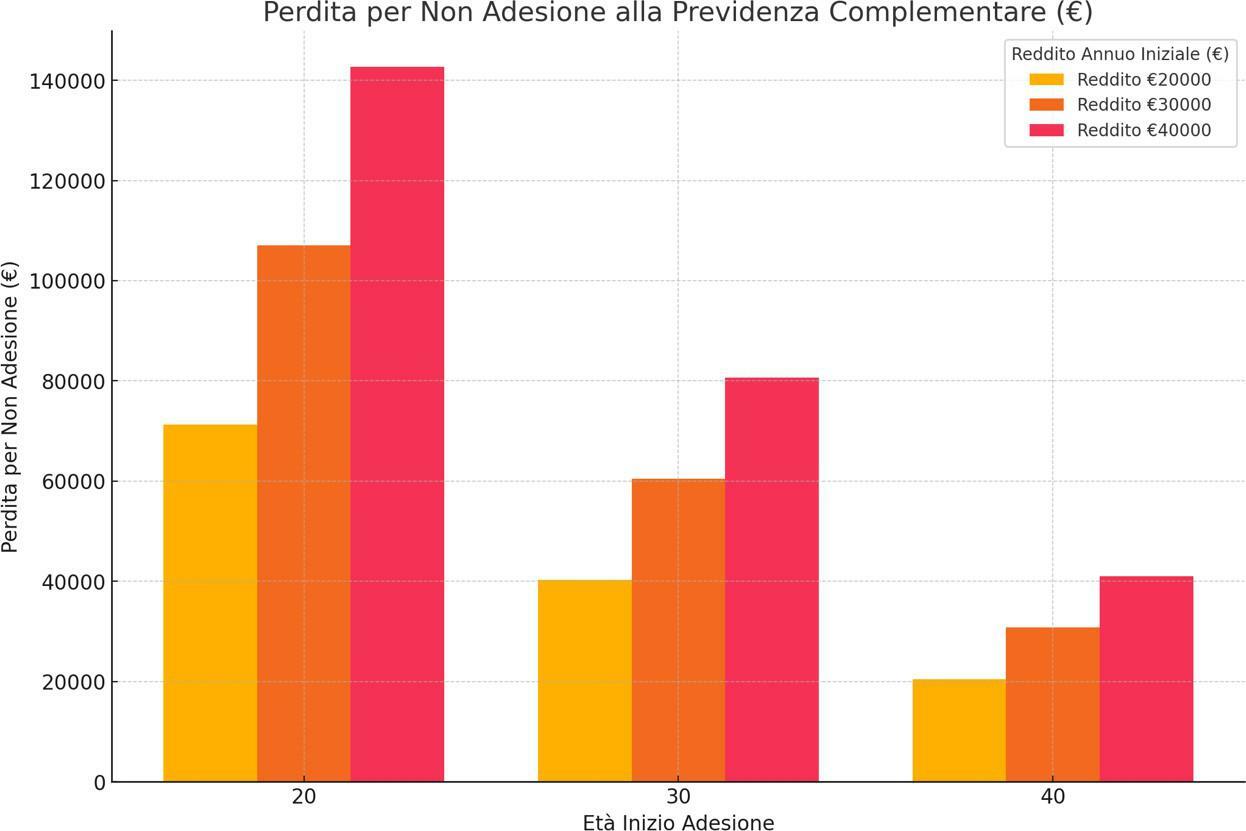

Questa, invece, la possibile "perdita" di denaro nel tempo se non si investe in previdenza complementare.

Chi ricorre di più alla previdenza complementare

Nonostante i fondi pensioni siano più convenienti per i giovani, però, al momento sono ancora i più "anziani" ad investire in forme integrative. Solo il 18% degli iscritti ai fondi pensione ha meno di 35 anni. Vuol dire sì e no un milione e mezzo di individui. Ma visto che circa il 30% degli iscritti alle forme di previdenza complementare non versa i contributi, sono poco più di un milione gli under 35 che si stanno costruendo una pensione di secondo pilastro. Ma è giusto ricordare che Millennials (under 40) e Generazione Z (18-26 anni) hanno una contribuzione pro capite inferiore di circa il 40% rispetto a quella delle fasce di età centrali (35-54 anni).

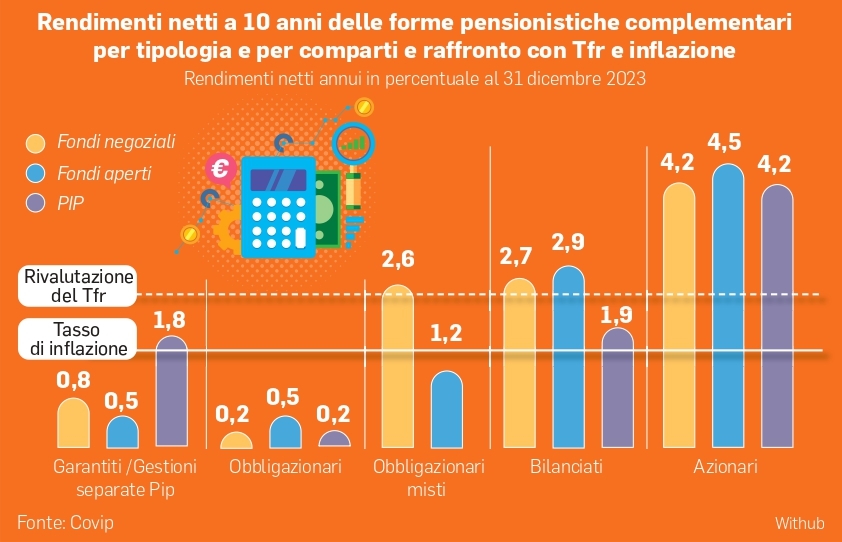

Accumulano briciole? Non basta. La congiuntura finanziaria ha aggiunto un altro fattore di criticità per la pensione complementare: i rendimenti negli anni scorsi sono crollati e anche nella media degli ultimi dieci anni si registrano performance inferiori alla rivalutazione del Tfr. Tranne che nelle linee più aggressive, cioè i Fondi con una forte base azionaria. Ecco, è giusto parlare del rischio. La prudenza che ha guidato gli investimenti dei Fondi pensione italiani si addice forse a chi è alle soglie della pensione, e di una pensione costruita almeno con il sistema misto (retributivo e solo quota parte contributivo), quindi più solida. Ma per chi ha un orizzonte pensionistico più lontano, ha senso escludere, o marginalizzare l’investimento in azioni? La risposta sembra essere no. Nel tempo le oscillazioni dei corsi azionari in genere premiano il rischio (escludendo nuove crisi finanziarie). Quindi la previdenza complementare per i giovani dovrebbe poter essere più aggressiva? Forse. Poi si aggiunge il solito consiglio: riscattare la laurea, al più presto (costa poco e garantisce tre-cinque anni di contribuzione iniziale). E ancora: iniziare presto a versare contributi, anche quando il lavoro è poco e precario. È la logica dei piani di accumulo: poco per volta – se è per tanto tempo – è meglio di tanto in poco tempo.

Restano due problemi di fondo. Il primo: l’educazione – ma potremmo anche dire la comunicazione – finanziaria, che vuol dire anche previdenziale. Sono argomenti ostici, almeno alle latitudini del Mediterraneo, dove i progetti di vita traguardano forse i mesi, non gli anni, tantomeno lustri o decenni (che sono la misura di tempo più consona quando si parla di pensione). Comunicazione finanziaria vuol dire anche che i Fondi dovrebbero utilizzare gli strumenti più aggiornati di relazione con gli iscritti (reali o potenziali). Una recente analisi di Mefop ha rilevato che solo 15 Fondi pensione in Italia hanno un profilo su TikTok e su Instagram. In generale sui social cresce la presenza dei Fondi, ma i tassi di interazione con gli utenti è ancora drammaticamente basso.

Il secondo decisivo problema che pesa come un macigno sullo sviluppo della previdenza complementare, riguarda le risorse finanziarie a disposizione. Colpa dei salari bassi e della bassa propensione al risparmio dei più giovani. Ma secondo la Covip «non si può non tenere conto dell’elevato livello di contribuzione al primo pilastro pensionistico nel nostro Paese: tale onere, che non trova riscontro in altre economie sviluppate, è di per sé un fattore che limita lo spazio di crescita del sistema di previdenza complementare».

Pensione integrativa? Servirebbe ai giovani ma la fanno i più “anziani”

English (GB) ·

English (GB) ·  Italian (IT) ·

Italian (IT) ·  Romanian (RO) ·

Romanian (RO) ·